Công thức tính IRR là gì? Là công thức giúp bạn tính được tỷ lệ hoàn vốn nội bộ. Và tỷ lệ lợi nhuận được sử dụng trong ngân sách vốn đo lường để so sánh lợi nhuận đầu tư.

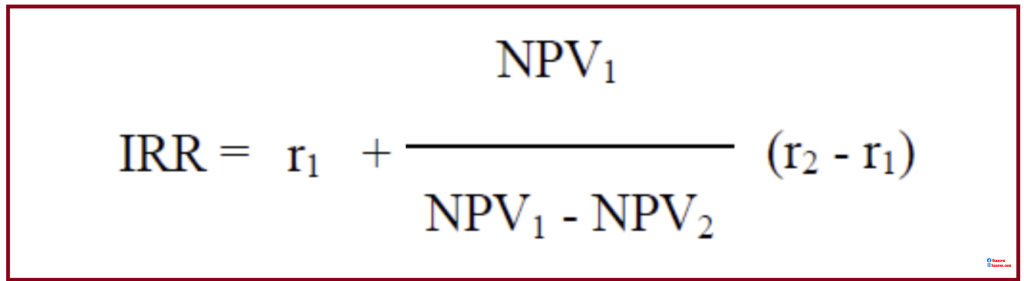

Công thức tính:

Trong đó:

R1 là tỷ suất chiết khấu nhỏ hơn, r2 là tỷ suất chiết khấu lớn hơn

NPV1 là giá trị hiện tại thuần được tính theo r1, NPV1 là số dương gần 0

NPV2 là giá trị hiện tại thuần được tính theo r2, NPV2 là số âm nhưng gần 0

Cách xác định r1 và r2:

Sau khi có NPV, chọn một giá trị r bất kỳ và thay vào đó tính NPV

Nếu NPV > 0 thì tăng dần r; ngược lại, nếu NPV < 0 thì giảm dần r. Tính cho đến khi chọn được giá trị ri và ri+1 thỏa mãn điều kiện: (ri+1)-ri = 0.01 hoặc (ri+1) – ri = (-0.01) mà NPVri > 0, NPVri+1 < 0 hoặc NPVri < 0, NPVri+1 > 0 thì sẽ chọn hai giá trị ri và ri+1 đó (giá trị nhỏ hơn là r1,lớn hơn là r2)

Định nghĩa về tỷ lệ hoàn vốn nội bộ IRR

Xem thêm: Công thức tính công suất tiêu thụ

Tỷ lệ hoàn vốn nội bộ trên một đầu tư hoặc dự án là “tỷ lệ hoàn vốn kết hợp hiệu quả hàng năm”. Hoặc “tỷ lệ hoàn vốn” làm cho giá trị hiện tại ròng của tất cả các dòng tiền (cả dương và âm) từ một đầu tư cụ thể bằng không.

Cụ thể hơn, IRR của một khoản đầu tư là tỉ lệ chiết khấu mà tại đó giá trị hiện tại ròng của các chi phí (dòng tiền âm) đầu tư bằng giá trị hiện tại ròng của các lợi ích (dòng tiền dương) đầu tư.

Tỷ lệ hoàn vốn nội bộ thường được sử dụng để đánh giá mức độ cần thiết của đầu tư hoặc dự án. Tỷ lệ hoàn vốn nội bộ của một dự án càng cao. Mong muốn để thực hiện dự án càng nhiều. Giả sử tất cả các dự án yêu cầu cùng một số tiền đầu tư, dự án với mức IRR cao nhất sẽ được xem là tốt nhất và thực hiện đầu tiên.

Một công ty (hoặc cá nhân), trong lý thuyết. Nên thực hiện tất cả các dự án hoặc đầu tư có sẵn với các IRR vượt quá chi phí vốn. Đầu tư có thể bị giới hạn bởi khả năng tài chính đối với công ty và/hoặc bởi khả năng quản lý nhiều dự án của công ty.

Tỷ lệ hoàn vốn nội bộ IRR là gì?

Xem thêm: Công thức tính công suất toả nhiệt

Tỷ lệ hoàn vốn nội bộ (IRR) là tỷ lệ lợi nhuận được sử dụng trong lập ngân sách vốn để đo lường. Và so sánh các lợi nhuận đầu tư. IRR cũng được gọi là tỷ lệ hoàn vốn dòng tiền chiết khấu (DCFROR) hoặc tỷ lệ hoàn vốn (ROR). Thuật ngữ “nội bộ” đề cập đến thực tế tính toán không bao gồm các yếu tố môi trường như lãi suất, lạm phát….

IRR thường được sử dụng để đánh giá mức độ cần thiết của dự án đầu tư. IRR của một dự án càng cao thì mong muốn để thực hiện dự án càng nhiều. Ví dụ, tất cả các dự án đều yêu cầu cùng một số tiền đầu tư. Dự án nào có tỷ lệ IRR cao nhất sẽ được xem là tốt nhất và thực hiện đầu tiên.

Ưu nhược điểm của IRR

Ưu điểm của IRR là gì?

Ưu điểm đầu tiên của phương pháp IRR là dễ tính toán không phụ thuộc vào chi phí vốn. Cho biết khả năng sinh lời theo tỷ số % nên rất thuận tiện so sánh cơ hội đầu tư.

Ý nghĩa cốt lõi của IRR là cho biết lãi suất tối đa mà dự án có thể chấp nhận được. Nếu vượt quá thì kém hiệu quả sử dụng vốn. Do đó, có thể xác định và lựa chọn lãi suất tính toán cho dự án đầu tư.

Nhược điểm của IRR là gì?

Tính toán IRR không quá phức tạp nhưng lại tốn nhiều thời gian.

IRR không được tính toán trên cơ sở chi phí sử dụng vốn. Vì vậy, sẽ có thể dẫn tới việc nhận định sai về khả năng sinh lời của dự án. Trường hợp có các dự án loại bỏ nhau, sử dụng phương pháp IRR để chọn có thể dẫn đến việc bỏ qua dự án có quy mô lãi ròng lớn (thường thì dự án có NPV lớn thì IRR nhỏ).

Dự án có đầu tư bổ sung lớn sẽ khiến NPV thay đổi dấu nhiều lần, khi đó sẽ rất khó xác định được IRR.

Giá trị hiện tại thuần (NPV)

NPV được hiểu là một công cụ trung tâm trong việc phân tích dòng tiền chiết khấu (DCF). Đây là một phương pháp tiêu chuẩn cho việc sử dụng giá trị thời gian của tiền để thẩm định các dự án dài hạn.

NPV là giá trị thu được sau khi đã chiết khấu tất cả dòng tiền vào. Và dòng tiền ra của một dự án đầu tư vốn dựa trên mức chi phí vốn đã chọn hay tỷ suất lợi nhuận vốn mục tiêu. Phương pháp NPV trong thẩm định dự án đầu tư so sánh giá trị hiện tại (PV) của tất cả dòng tiền đầu tư vào với PV của tất cả các dòng tiền ra trong cùng dự án

Công thức: NPV = PV của dòng tiền vào – PV của dòng tiền ra

Tỷ lệ IRR được thể hiện bằng mức lãi suất. Mà nếu dùng nó để quy đổi dòng tiền tệ của dự án thì giá trị hiện tại thực thu bằng giá trị hiện tài thực chi. Hay nói cách khác IRR là nghiệm của phương trình NPV = 0

Công thức:

Trong đó:

Bi là giá trị thu nhập trong năm i

Ci là giá trị các chi phí (Cost) trong năm i

n là thời gian hoạt động của dự án

IRR cho biết tỷ lệ lãi vay cao nhất mà dự án có thể chịu đựng được. Nếu lãi suất vay lớn hơn IRR thì dựa án có NPV<0 (tức thua lỗ)

Website: https://phukiencoppha.com.vn